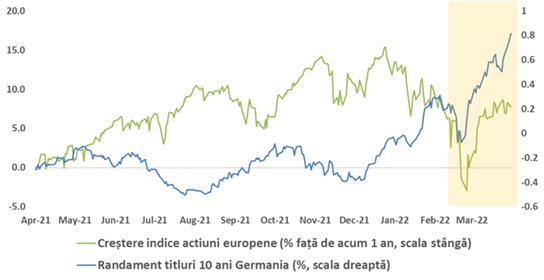

În ultimele săptămâni am început parcă să vorbim mai puțin de războiul din Ucraina, în pofida faptului că ostilitățile (și atrocitățile asociate) nu s-au încheiat – ce e drept, însă, forțele armate rusești s-au retras din anumite zone ale țării vecine, dând impresia (falsă?) a unei relative detensionări a situației. Pe piețele financiare globale, ”detensionarea” pare să se fi întâmplat însă chiar mai devreme, cam de prin a doua săptămână a lunii martie, așa cum se poate vedea și în Graficul 1, care reprezintă evoluția indicilor prețurilor acțiunilor din Zona Euro, indice care, precum alți indicatori ai piețelor globale, pare să deseneze o revenire a cotațiilor din ultimele săptămâni la sau chiar peste nivelurile de dinainte de declanșarea războiului.

Grafic 1: Evoluția din ultimul an a indicelui prețurilor acțiunilor din Zona Euro (Eurostoxx 500, % cumulat față 12 martie 2021), respectiv a randamentului titlurilor de stat germane emise pe 10 ani: ”depresia” legată de războiul din Ucraina pare să fi durat în cazul ambelor până după prima săptămână din luna martie – cu un minim atins de acțiuni pe data de 8 martie

Cu toate aceste recuperări înregistrate de cotațiile activelor riscante, nu se poate în niciun caz spune că am asistat și la o dez-escaladare în războiul economic dintre Occident și Rusia, respectiv la o diminuare a consecințelor economice ale războiului ”cald”. Pare așadar că deocamdată am trecut peste o fază emoțională și peste una de ”recunoaștere” a incertitudinilor, respectiv măcar știm cu ce ne confruntăm din punct de vedere economic. Și în esență ne confruntăm cu aceleași probleme precum cele de dinainte de război, respectiv inflație mai mare și creștere economică mai slabă, în special ca urmare a scumpirii materiilor prime, mărfurilor și energiei. Evident că aceste scumpiri au fost exacerbate de război, cu atât mai mult cu cât Rusia (în cea mai mare măsură) și Ucraina (într-o mai mică măsură) reprezintă piese importante în angrenajul exporturilor mondiale de astfel de mărfuri și materii prime, fie ele energetice, agricole sau industriale. Vorbim în aceste condiții de rate ale inflației care deja au ajuns în termeni anuali la valori calculate cu 2 cifre (ultima rată a inflației calculată de Institutul Național de Statistică din România a fost de 10,15% pentru anul încheiat la 31 martie 2022), respectiv de rate de creștere economică ce sunt revizuite în sens descendent la fiecare rundă de prognoză (vezi în cazul României estimarea Băncii Mondiale, care anticipează o creștere pe întreg anul 2022 de 1,9%, revizuită în jos față de prognoza din ianuarie care se situa la 4,1%).

Există o problemă importantă legată de astfel de conjuncturi, descrise în teoria economică drept ”șocuri de ofertă” care induc riscuri de ”stagflație”, anume faptul că efectele acestora pot fi cu greu combătute prin metode convenționale de stimulare economică pe termen scurt, respectiv nici arsenalul monetar și nici cel fiscal nu pot fi utilizate fără ca una dintre cele două tipuri de consecințe să fie agravate: dacă crești dobânzile prea mult și înăsprești fiscalitatea pentru a combate inflația, vei agrava problema creșterii economice și vei risca intrarea economiei în recesiune, respectiv dacă vei inventa programe de stimulare monetară sau fiscală a economiei, vei risca agravarea și mai mult a problemei inflației. Această dilemă a autorităților e în mod clar cunoscută și recunoscută de actorii piețelor financiare, motiv pentru care, cel puțin pe piețele de acțiuni, în ultima perioadă evoluțiile acestora au fost mai degrabă stagnante, fără o tendință clară care să se manifeste după revenirea menționată mai sus, din ”căderea emoțională” a primelor 2 săptămâni de război.

În planul piețelor de obligațiuni tendința există și este una clară, așa cum o demonstrează evoluția ascendentă a randamentelor titlurilor de stat (în Graficul 1, avem randamentul aferent unui titlu pe 10 ani emis de Germania). Această tendință este strâns legată de o determinare mai mare a autorităților monetare în ce privește înăsprirea condițiilor monetare – prin creșterea dobânzilor sau restrângerea cantității de bani din economie – din simplul motiv că dobânzile și lichiditatea din economii erau la niveluri super-stimulative la finalul anului trecut, înăsprirea lor riscând drept urmare să afecteze mai puțin economia. Odată însă ce investitorii vor fi înglobat așteptările de majorări de dobândă și de restrângere a lichidității în prețurile activelor financiare – așa cum se pare că au făcut-o, altfel nu creșteau randamentele pe termen lung ale obligațiunilor – dilema reapare și în cazul piețelor de obligațiuni: până unde poți crește dobânzile fără să afectezi drastic economia, respectiv cât de mult trebuie să crești dobânzile ca să te lupți cu o inflație de 10%+?

Ieșirea din dilemă este una relativ simplă, respectiv să repari ceea ce e stricat și anume, oferta de bunuri, în cazul de față, de bunuri primare. Problema este că așa ceva se poate realiza doar pe termen lung: spre exemplu, Europa nu se poate desprinde de dependența de gazul rusesc peste noapte și nici chiar într-un an de zile, soluția preferată, respectiv înlocuirea producției de energie pe bază de combustibili fosili cu surse de energie regenerabilă fiind chiar un proiect fezabil doar pe termenul foarte lung. Durerea este însă pe termen scurt, termen pe care atât băncile centrale, cât și autoritățile fiscale vor trebui să aplice mai degrabă ”arta” decât ”știința” politicilor economice pentru a gestiona situația. Nu vom prescrie așadar rețete despre cum trebuie condusă de la vârf coloana economiei între jaloanele stricăciunilor create de război și pandemie pe drumurile publice, ci mai degrabă vom lua perspectiva vehiculului care circulă în coloana respectivă, adică aceea a investitorului care trebuie să se adapteze la situație și să ia deciziile cele mai bune pentru a nu derapa în decor, respectiv să nu înregistreze pierderi prea mari.

Tentația când te afli în coloană e fie să încerci să depășești prin locurile cele mai strâmte, fie să te oprești de tot ca să îți consumi criza de nervi. A se traduce în investiții, fie să cauți mici oportunități în piață care pot fi favorizate de conjunctură – de exemplu, expunere pe companii producătoare de produse energetice din afara Rusiei –, fie să ieși cu totul din investiții și să stai deoparte. Astfel de ”soluții” vin însă cu probleme în trafic, ca și în investiții. Slalomul prin spații mici merge doar pentru acei câțiva fericiți care se pricep la condus și fiindcă mai toți credem că suntem șoferi mai buni decât media, e foarte probabil că acele spații mici se vor fi ”umplut” foarte repede. În investiții, asta înseamnă că oportunitățile restrânse care există în piață pentru a profita de conjunctură atrag repede cerere din partea investitorilor, astfel încât prețurile activelor în cauză cresc repede peste ceea ce ar fi normal în conjunctura dată, ducând spre o supraevaluare a acestora și de creștere a riscului de colaps al prețurilor după ce lucrurile în economie vor fi ajuns la o anumită doză de normalizare. În ce privește cealaltă situație, a șoferilor care ar alege să se oprească de tot, ei bine, aceștia vor ajunge să treacă ultimii și, deci, să consume cel mai mult timp pe drum. Paralela pentru investitori este faptul că într-o lume în care prețurile bunurilor și serviciilor cresc, deținerea de cash și de alte active care nu produc nimic – sau produc dobânzi sau randamente extrem de mici – ajunge să fie în timp o strategie poate liniștitoare din punct de vedere emoțional, dar extrem de probabil una codașă din punct de vedere financiar.

Ce rămâne așadar de făcut, în trafic și în investiții? Oricât de plictisitor ar fi, mersul prudent în coloană, cu toți senzorii mașinii porniți și atenția șoferului suficient de alertă, rămâne strategia aflată cel mai aproape de optim. Pentru un investitor, asta înseamnă să rămână investit în piețe cu antenele întinse la orice modificare de conjunctură, ceea ce înseamnă un portofoliu cât mai diversificat și mai flexibil. Desigur, diversificarea și flexibilitatea nu sunt întotdeauna simple, însă tocmai acesta este rolul nostru, de administratori activi de investiții, și anume să încercăm să vă oferim soluții care să respecte aceste atribute și, respectiv, să vă facă așteptarea ”în coloană” una mai puțin dureroasă și mai puțin consumatoare de timp și nervi.

Prezentul material reprezintă doar un punct de vedere personal al autorului și nu poate fi asimilat în niciun fel și nu reprezintă poziția oficială a grupului BCR (sau a grupului Erste).

Acest material are un caracter pur informativ și nu reprezintă o recomandare pentru produse și investiții în instrumente financiare sau o ofertă pentru a contracta produsele sau servicii de investiții financiare la care acest material sau punct de vedere se referă. Orice referință la o cotație sau preț din prezentul material în legatură cu un produs/serviciu este doar opinia personală a autorului și nu reprezintă o ofertă indicativă din partea grupului BCR sau Erste sau o recomandare din partea acestora.

Atragem atenția asupra faptului că investițiile în instrumente financiare sunt supuse unor riscuri cum ar fi, riscul general de piață, riscuri legate exclusiv de emitent precum poziția sa financiară sau rezultatele din operațiuni, riscul legat de fluctuaţia preţurilor pieţei ce poate genera situații precum devierea prețului unor instrumente structurate comparativ cu activul suport, incertitudinea dividendelor, a randamentelor și/sau a profiturilor, fluctuația cursului de schimb.

De asemenea, aveți în vedere faptul că performanța anterioară a instrumentelor financiare nu reprezintă o garanție în ceea ce privește performanța lor viitoare. Nicio asigurare nu poate fi dată referitor la randamentul favorabil al portofoliului de instrumente financiare sau al unui emitent descris în prezentul raport. Există posibilitatea ca, datorită unor factori diverși, proiecţiile să nu fie atinse. Cauzele pot fi: volatilitatea nelimitată a pieței, volatilitatea sectorului, acțiuni ale corporațiilor, imposibilitatea accesului la informații complete sau corecte.