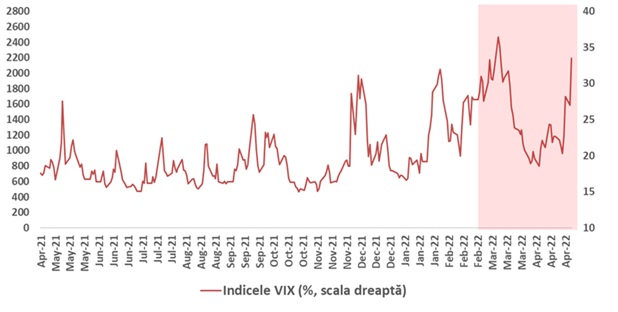

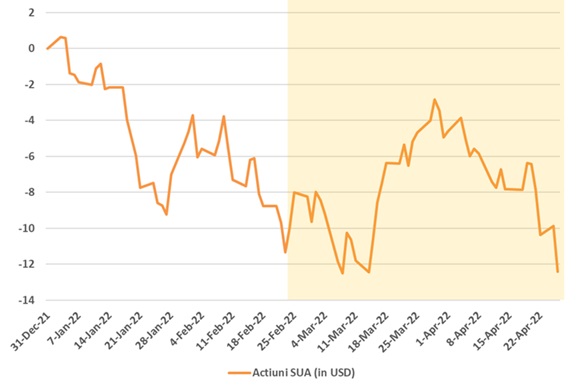

Întrebarea e dacă și pesimismul de pe piețele financiare va culmina de (cel puțin) 2 ori în acest an, respectiv dacă vom atinge un nou vârf al acestuia în perioada următoare, așa cum pare să indice tendința de creștere abruptă a volatilității piețelor de acțiuni din ultimele zile (vezi Graficul 1). Scăderile de pe piața americană de capital (Graficul 2) par, de asemenea, să ne ducă aproape de nivelurile minime ale anului înregistrate în a doua săptămână a lunii martie. Diferența este că atunci ne aflam încă sub imperiul emoțiilor generate de declanșarea războiului din Ucraina și al escaladării rapide a sancțiunilor economice față de Rusia, respectiv într-un context de creștere accelerată a cotațiilor prețurilor mărfurilor și energiei, în vreme ce acum lucrurile par să se situeze pe un platou de stabilizare din mai toate punctele de vedere. De unde atunci acest al doilea val de pesimism?

În primul rând, deși minimele anului de până acum s-au înregistrat într-adevăr în luna martie, după declanșarea războiului, tendința negativă pentru prețurile mai multor instrumente financiare cu grad de risc mai ridicat, respectiv cea de creștere a volatilității acelorași instrumente erau deja formate de la începutul anului, contextul fiind acela al creșterii accelerate a inflației și al anticipației unor creșteri rapide ale dobânzilor, cu scop de frânare a avântului cererii agregate și a prețurilor din economie. Acest context se menține și în prezent, iar miza sa a crescut odată cu declanșarea războiului economic dintre Occident și Rusia, care a pus presiune și mai mare pe inflație pe termen scurt. Asta se vede și din tonul tot mai decisiv anti-inflaționist adoptat de bancherii centrali de mai peste tot în lume, în frunte evident cu cea mai mare economie a lumii, SUA, unde s-au creat așteptări de majorări abrupte ale dobânzilor de la 0,25% – 0,5% cât sunt în prezent până spre 2,5%, poate chiar și 3% spre finalul acestui an.

În al doilea rând, atunci când vorbim de prețurile ”corecte” (fair value) ale acțiunilor, acestea în esență urmează valoarea prezentă a profiturilor viitoare, valoare ce e influențată într-adevăr nefavorabil de dobânzile în creștere, dar care în teorie ar putea fi ”salvată” de valoarea profiturilor din prezent și de ritmul de creștere al acestora în viitor. Cum suntem în plin sezon de raportări financiare ale companiilor listate, aferente primului trimestru din acest an, evident că performanța financiară reflectată de aceste raportări, alături de semnalele anticipative lansate de comentariile managementului companiei sunt atent scrutinizate de investitori, iar reacțiile acestora tind să fie chiar mai sensibile în contextul descris. Și, într-adevăr, unele din scăderile din ultimele zile au venit pe fondul raportării unor rezultate sau comentarii dezamăgitoare din partea unor companii de renume (așa-numitele mega-cap stocks), precum Netflix sau Alphabet (părintele Google). Per ansamblu, însă, sezonul de raportări financiare nu pare a fi atât de dezolant, majoritatea companiilor care au raportat până acum (în SUA, aproximativ un sfert până la data scrierii acestui raport) înregistrând rezultate superioare așteptărilor.

Pesimismul pare așadar să aibă mai multe picioare. Unul dintre ele este legat direct de conflictul din Ucraina, unde Rusia pare să încerce să redobândească inițiativa după tentativa eșuată de cucerire a Kyivului și împrejurimilor acestuia, prin regruparea forțelor sale militare în Estul și Sud-Estul Ucrainei. Această abordare pare să se reflecte și în strategia aplicată în războiul economic, dovadă recenta suspendare de către Gazprom a livrărilor de gaze naturale către Polonia și Bulgaria și insistența pentru necesitatea plăților pentru aceste livrări în ruble rusești, ceea ce pare să contravină prevederilor contractuale actuale și, mai important, regimului de sancțiuni economice și financiare aplicate Rusiei la nivelul Uniunii Europene. Efectul s-a văzut rapid în creșterea cu circa un sfert a prețurilor gazelor naturale de pe piața spot europeană, însă piața s-a mai stabilizat ulterior: ne aflăm totuși la începutul sezonului cald, când consumul de gaze e limitat, iar rezerve încă există din stocurile acumulate în trecut (chiar dacă acele stocuri au niveluri suboptimale), existând și planuri de suplinire temporară a furnizării de gaze din alte surse (cel puțin asta declară oficialitățile europene). Poate mai important e însă efectul de semnal, și anume acela că am putea asista la o ”relansare” a fazei de escaladare a războiului economic, lucru evident dăunător sentimentului piețelor și cu potențiale urmări incerte.

În fine ultimul motiv de neliniște, dar poate cel mai relevant pentru evoluția ultimei săptămâni (escaladarea de mai sus s-a produs abia în ultimele zile) este legat de ceea ce se întâmplă în a doua cea mai însemnată economie a lumii, China. Economia chineză se află de ceva vreme într-o fază de recul ciclic, însă răspândirea recentă a cazurilor de Covid-19, coroborată cu încăpățânarea autorităților de a menține politica de ”zero Covid” și de a impune lockdown-uri drastice inclusiv în zone de aglomerare urbană și de interes economic strategic precum Shanghai-ul au făcut ca perspectiva pe termen scurt a activității economice din regiune să se deterioreze și mai mult, în ciuda măsurilor de stimulare adoptate de banca centrală chineză (printre care reducerea ratei rezervelor minime obligatorii și finanțarea preferențială a proiectelor de infrastructură ale autorităților locale). Piețele financiare au reacționat evident la această deteriorare: bursele chineze rămân printre subperformerele anului la nivel global, în vreme ce și Yuan-ului chinezesc, monedă aflată sub un regim de flotare administrată, a înregistrat o depreciere mai însemnată, de circa 3%.

Norii s-au adunat așadar pe cerul piețelor financiare din mai multe părți, creând premisele unei vremi mohorâte. Deocamdată nu se anunță însă o furtună violentă, pentru că toate motivele de pesimism par a avea un caracter temporar sau finit: lockdown-urile chinezești vor fi relaxate (dacă nu abandonate complet precum în restul lumii); inflația va ajunge la un plafon de unde va trebui să scadă (unii analiști vorbesc de o astfel de posibilitate începând cu lunile de vară); escaladarea conflictului militar Rusia-Ucraina și respectiv al celui economic Rusia-Occident pare să fie atent cumpănită de ambele părți pentru a minimiza efectele colaterale ale diverșilor pași de escaladare, ceea ce limitează gradul de incertitudine și impactul economic pe termen mediu; în fine, băncile centrale pășesc și ele atent pe drumul măsurilor restrictive, ceea ce limitează impactul pe termen scurt asupra activității economice, creând premise pentru menținerea profiturilor companiilor listate la bursă pe o pantă ascendentă. Prin urmare, poate că poștașul va suna de două ori să anunțe veștile rele ale unor noi minime bursiere intra-anuale, însă reglajele automate ale economiei și piețelor globale vor face ca aceste minime să poată crea oportunități de investire pentru investitorii poziționați astăzi mai defensiv și cu un orizont confortabil de investire – cum este de altfel și cazul fondurilor și portofoliilor administrate de Erste Asset Management.

Grafic 1: Evoluția din ultimele 12 luni a indicelui VIX al volatilității acțiunilor cotate la Bursa din New York: ne apropiem de un nou maxim pentru acest an? (Zona hașurată indică perioada de la declanșarea războiului din Ucraina)

Grafic 2: Evoluția cumulată procentuală de la începutul anului a indicelui S&P500 al acțiunilor celor mai mari companii americane: scăderi noi către nivelurile din prima jumătate a lunii martie (Zona hașurată indică perioada de la declanșarea războiului din Ucraina)

Prezentul material reprezintă doar un punct de vedere personal al autorului și nu poate fi asimilat în niciun fel și nu reprezintă poziția oficială a grupului BCR (sau a grupului Erste).

Acest material are un caracter pur informativ și nu reprezintă o recomandare pentru produse și investiții în instrumente financiare sau o ofertă pentru a contracta produsele sau servicii de investiții financiare la care acest material sau punct de vedere se referă. Orice referință la o cotație sau preț din prezentul material în legatură cu un produs/serviciu este doar opinia personală a autorului și nu reprezintă o ofertă indicativă din partea grupului BCR sau Erste sau o recomandare din partea acestora.

Atragem atenția asupra faptului că investițiile în instrumente financiare sunt supuse unor riscuri cum ar fi, riscul general de piață, riscuri legate exclusiv de emitent precum poziția sa financiară sau rezultatele din operațiuni, riscul legat de fluctuaţia preţurilor pieţei ce poate genera situații precum devierea prețului unor instrumente structurate comparativ cu activul suport, incertitudinea dividendelor, a randamentelor și/sau a profiturilor, fluctuația cursului de schimb.

De asemenea, aveți în vedere faptul că performanța anterioară a instrumentelor financiare nu reprezintă o garanție în ceea ce privește performanța lor viitoare. Nicio asigurare nu poate fi dată referitor la randamentul favorabil al portofoliului de instrumente financiare sau al unui emitent descris în prezentul raport. Există posibilitatea ca, datorită unor factori diverși, proiecţiile să nu fie atinse. Cauzele pot fi: volatilitatea nelimitată a pieței, volatilitatea sectorului, acțiuni ale corporațiilor, imposibilitatea accesului la informații complete sau corecte.