Pentru piete si pentru economie, naratiunea centrala de la inceputul acestui an a fost aceea a relaxarii restrictiilor si redeschiderii economiilor pe masura avansului realizat in campaniile de vaccinare anti COVID-19. S-a anticipat corect ca ritmul de crestere a cererii de consum si a activitatii economice va accelera extrem de rapid pe termen scurt, inducand presiuni asupra preturilor unor bunuri si servicii, mai ales in conditiile unor dificultati de aprovizionare ale acestora – asa-numitele blocaje pe lanturile de productie si aprovizionare. In acelasi timp, atentia investitorilor a fost indreptata spre politicile ultra-stimulative ale bancilor centrale si guvernelor, multi dintre ei temandu-se de caracterul excesiv al acestora si anticipand o “iesire cu bucluc” din aceste politici. Acestei naratiuni i-au fost asociate cateva pozitionari pe pietele financiare: printre ele, performante bune si foarte bune pentru sectoarele ciclice, pentru marfuri si pentru companiile cu evaluari ieftine fata de fundamentele economice si financiare (asa-numitele value stocks), performante mai indoielnice in schimb pentru companiile de crestere rapida si evaluari ridicate (asa-numitele growth stocks), respectiv anticiparea unor cresteri mai semnificative ale randamentelor titlurilor emise de statele dezvoltate si implicit o performanta de pret negativa a acestor titluri.

Astazi ne aflam dincolo de jumatatea anului si probabil dincolo de varful relansarii economice pe termen scurt si in fata unui nou val de extindere a pandemiei de COVID-19, astfel incat tema redeschiderii si reflatiei (prescurtare pentru reaparitia si accelerarea inflatiei) incepe incet-incet sa intre in competitie cu alte viziuni privind viitorul economiei. Pe de o parte, avem o viziune concurenta pe termen scurt, conform careia iesirea din pandemie va fi mai putin spectaculoasa ca si viteza si extindere regionala, in principal datorita ratelor de vaccinare care incep sa stagneze, respectiv a aparitiei succesive de noi tulpini ale noului Coronavirus, in general mai contagioase decat cele anterioare. Sigur ca asta inseamna ca procesul de normalizare a vietii noastre economice si sociale va fi mai degraba unul partial si gradual, lucru care evident are efecte economice si financiare importante. Astfel, daca pana acum puteam vorbi de o “revenire in forma de V” a economiei, probabil ca vom fi intrat deja in multe parti ale lumii intr-o faza de consolidare, mai putin dinamica a activitatii economice. Ca sa intelegem mai bine la ce trebuie sa ne asteptam, haideti sa facem o analogie cu business-ul unui restaurant indragit inainte de pandemie si care presupunem ca nu s-a reprofilat masiv spre catering sau livrare la domiciliu de la aparitia COVID-19: dupa o perioada dificila de 1 an de zile in care business-ul a fost intermitent si la o scala mult mai mica, ultimele luni i-au adus o explozie de cerere dupa ce lumea a inceput sa circule si sa-si reia obiceiurile de socializare, afacerile crescand chiar si in conditiile in care si preturile au fost modificate ascendent. Dar restaurantul are o capacitate limitata si chiar daca lucrurile merg bine si eventual mai e loc si de niste cresteri de preturi si imbunatatiri de eficienta a serviciului, cresterea vanzarilor si profiturilor de aici incolo nu va mai fi una spectaculoasa, ba chiar exista riscul unei restrangeri a activitatii daca se reintroduc restrictii sau daca se limiteaza accesul doar pentru cei vaccinati, testati sau trecuti prin boala. In aceste conditii cresterea mai importanta ar putea veni doar daca proprietarul restaurantului ar face niste investitii, fie pentru marirea spatiului, fie pentru deschiderea de locatii noi, fie pentru extinderea liniei de business (in zona de livrari, catering, etc.), fie pentru upgradarea calitativa a meniului (investitie intr-un chef nou, reclama, etc.). Decizia de a investi va fi la randul ei atent cantarita, insa, punand in balanta atat potentialele beneficii, cat si riscurile unei asemenea intreprinderi, inclusiv in contextul mai sus amintit al unei normalizari graduale a cererii pe termen lung.

Revenind la planul macroeconomic, suntem asadar in faza in care dupa entuziasmul renasterii sociale si a revederii luminitei normalitatii va trebui sa recadem cu picioarele pe pamant si sa ne adaptam unui context mai incetosat decat ne-am fi dorit. Dar, asa cum ne arata analogia cu afacerea restaurantului, viitorul cresterii economice este asigurat atunci cand boom-ul initial de consum e dublat de multe decizii de investitii din partea antreprenorilor, iar pentru cele din urma sigur ca perspectiva pandemica pe termen scurt e una importanta, dar de multe ori ea paleste fata de perspectiva mai lunga, de dupa normalizarea post-pandemie. Intrebarile cheie pentru acea perioada sunt: se va mentine dinamismul economiei in faza post-pandemica la un nivel ridicat, sub impulsul avantului actual si al conditiilor de finantare monetara si guvernamentala favorabile? Sau vom cadea intr-o acalmie relativa, precum a fost cazul perioadei de dupa Marea Criza Financiara Globala, in care greutatea datoriilor acumulate in timpul pandemiei va cantari greu, guvernele si bancile centrale isi vor restrange apetitul stimulativ, populatia si companiile, in general mai pesimiste dupa trauma covidiana, vor deveni mai precaute si vor economisi mai mult, consumand si investind mai putin? Date fiind cresterile recente de preturi, sigur ca incertitudinea privind inflatia devine la randul sau una relevanta: vom avea o inflatie mai ridicata in viitor, daca da, va fi o inflatie buna (care vine pe valul unei cresteri economice robuste si care ca si nivel e una moderata) sau una rea (inflatie insotita de – sau care chiar cauzeaza – o stagnare economica, respectiv o inflatie de magnitudine ridicata)? Raspunsurile la aceste intrebari nu sunt simple, dovada si configuratia actuala a pietelor care pare sa fie presarata de contradictii: pe de o parte, avem pietele de actiuni, care desi mai ezitant, dar continua sa creasca; pe de alta parte, indicatorii economici, desi inca in expansiune, incep sa surprinda negativ analistii (a se vedea Graficul 1). De asemenea, avem pe de o parte o inflatie in crestere si la cote ridicate, pe de alta parte insa randamentele titlurilor de stat raman unele reduse si in ultimele 3 luni ele au fost chiar in retragere (a se vedea Graficul 2). Mai departe, desi perspectiva cresterii economice si a unei normalizari sociale a crescut mult dupa anuntul si implementarea campaniilor de imunizare anti COVID-19 si desi in tot acest timp cantitatile de lichiditati pompate in sistem au ramas uriase, ratele de economisire ale populatiei si firmelor au ramas la cote ridicate, convertindu-se doar in mica masura in consum efectiv, semn ca sentimentul de precautie ramane unul acut in randul unei parti importante a populatiei si decidentilor economici.

Grafic 1: Piata de actiuni globale creste in continuare in ciuda acumularii de surprize economice negative

Sursa: Grafic realizat de Erste Asset Management; sursa datelor: Bloomberg

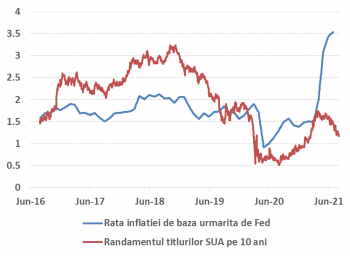

Grafic 2: Inflatia si randamentele titlurilor de stat americane au luat-o pe cai separate

Sursa: Grafic realizat de Erste Asset Management; sursa datelor: Bloomberg

Sigur ca e usor sa devii confuz in mijlocul unei increngaturi de contradictii aparente, dar nu trebuie totusi sa disperam, pentru ca piata e un animal viu si constient si e normal ca ea sa treaca prin momente de reflectie, mai ales dupa socul pandemic si revenirea spectaculoasa de dupa acesta. In acelasi timp, contradictiile sunt uneori doar de fatada, pentru ca, asa cum am mai mentionat de multe ori, pietele lucreaza mai mult cu viitorul decat cu prezentul. Spre exemplu, randamentele scazute ale titlurilor de stat americane, germane sau japoneze se justifica prin increderea in mentinerea unor politici de lichiditate si de dobanda stimulative din partea bancilor centrale respective pentru perioade mai lungi de timp, iar ajustarile strategiilor de politica monetara din SUA si din zone Euro, despre care am mai vorbit, par sa justifice o asemenea perspectiva. De asemenea, cresterea preturilor actiunilor relevata la nivelul indicilor bursieri majori ascund o rotatie sectoriala in cadrul pietei: astfel, spectrul amenintator al valului patru si surprizele economice negative mentionate au afectat actiunile, dar asta “s-a vazut” mai mult la nivelul sectoarelor ciclice, precum cel de energie, manufacturier sau al serviciilor de consum. In schimb, sectorul de tehnologie, spre exemplu, a revenit in prim-plan, la fel ca anul trecut, in conditiile in care marile companii de tehnologie (Big Tech) au raportat rezultate financiare mult peste asteptari, multumindu-si investitorii. Si cum indicii bursieri, mai ales indicele fanion din SUA, incep a fi influentati puternic de sectorul de tehnologie, aparenta este aceea a unei piete exuberante, desi in fundal dispersia peformantelor sectoriale este una mai ridicata. In ce priveste inflatia, sunt deja semnale conform carora accelerarea acesteia din ultimele luni isi mentine deocamdata un caracter tranzitoriu, fiind mai degraba vorba de o reasezare a preturilor (miscari de preturi relative, cum spun economistii), decat de un fenomen inflationist de durata. Dinamica relativ moderata a salariilor pare de asemenea sa intareasca aceasta perspectiva, ceea ce ar insemna ca rata inflatiei pe termen mediu – cea mai relevanta pentru bancile centrale – ar putea ramane intr-o zona favorizata de acestea, de 2-3 procente, lucru benefic pentru majoritatea activelor financiare, atat actiuni cat si obligatiuni. In concluzie, desi se pare ca riscurile abunda in jurul nostru (cum am auzit de la un investitor mai sceptic: “obligatiunile au randamente prea mici; actiunile sunt pe varf si par supraevaluate chiar si inainte de valul patru al pandemiei”), in realitate am intrat intr-o logica mai asezata, cu bataie mai pe termen lung, in care lucrurile se reasaza si se reevalueaza fara a mai exista o tema dominanta de investitii. Da, pe termen scurt pot aparea mici corectii si realinieri de preturi, insa o corectie majora si extinsa la un spectru larg de active financiare nu pare a fi in carti in lunile si trimestrele urmatoare. La nivel global, noi ramanem constructivi cu privire la activele cu mai mult risc (e.g. actiuni si obligatiuni cu rating-uri mai scazute), dar anticipam ca performantele din ultimele 12 luni vor putea fi cu greu egalate in urmatoarea perioada pe oricare dintre piete, pentru ca nici dinamica economiilor nu va mai fi la fel de spectaculoasa: vorba aceea, daca ai cazut intr-o groapa poti avea o singura data senzatia succesului de a fi iesit la suprafata prin puterile proprii.

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.