Cred că suntem toți familiari cu adagiul “Nu-ți pune toate ouăle în același coș”. Pentru mulți din domeniul investițiilor, acesta este servit rapid pentru ilustrarea conceptului de diversificare a investițiilor. Fiind o expresie la îndemâna oricui, se dă impresia că totul e facil și de la sine înțeles. În realitate, nu e. Așa cum dacă îți pui ouăle în mai multe coșuri, dar toate se află în calea unei vijelii, nu reușești de fapt să le protejezi, la fel și plasarea banilor în “mai multe” investiții fără analizarea lor, nu rezolvă problema eliminării riscurilor și, câteodată, nici pe aceea a dispersiei lor.

În primul rând, “coșurile” trebuie să fie de tipuri diferite, croite din materiale diferite, adecvate protecției față de pericole diferite. În investiții, asta înseamnă că trebuie căutate clase diferite de active, cu caracteristici diverse de risc și randament așteptat. Înseamnă că sursa “pericolului” și, respectiv, a “câștigului” trebuie să fie diferită.

Să luăm de exemplu cele trei clase mari de active: cash-ul (asimilat de dragul simplificării nu doar numerarului ci și deținerilor în conturi curente, conturi de economii și depozite bancare), obligațiunile și acțiunile. Și să luăm și 3 exemple de “surse potențiale de șocuri”, printre care 2 pericole economice binecunoscute – inflația și recesiunea – alături de o variabilă cheie în economie, respectiv prețul de piață al banilor, rata dobânzii. Cele trei surse de risc afectează în mod diferit cele trei clase de active menționate. Atunci când inflația crește, cash-ul e afectat pentru că i se erodează puterea de cumpărare. Prețul obligațiunilor poate fi afectat dacă cresc în paralel și dobânzile (cea mai mare sensibilitate a obligațiunilor). În schimb, acțiunile ar avea șanse bune să crească, pentru că unii producători de bunuri și servicii nu sunt afectați de prețurile mai ridicate, putând chiar înregistra profituri în creștere mai ales în contextul în care inflația apare pe fondul unei economii care e „pe val”. Evident că profiturile mai ridicate favorizează acționarii companiilor producătoare listate. Dacă pericolul este însă generat de o economie suferindă, în recesiune, acțiunile sunt afectate cel mai grav, în schimb obligațiunile prosperă, pentru că cel mai probabil dobânzile vor fi în scădere. Cash-ul e mai neutru, pentru că două forțe acționează în sens opus: inflația de obicei scade și atunci nu se mai erodează atât de mult puterea de cumpărare, pe de altă parte însă, dobânzile scad și ele, așadar depozitele în special vor fi mai prost remunerate.

În fine, al treilea factor de risc menționat îl reprezintă creșterea dobânzilor, în special în termeni reali, adică atunci când e mai rapidă decât accelerarea inflației. Acesta e clar un risc ce afectează cel mai semnificativ obligațiunile (prețul lor fiind invers proporțional cu randamentul lor, care la rândul său depinde crucial de nivelul dobânzilor). În cazul acțiunilor, impactul e de asemenea negativ, dar într-o masură mai mică decât în cazul obligațiunilor. Cash-ul în schimb beneficiază de faptul că remunerarea sa – în special în forma depozitelor – este mai atractivă decât inflația.

Avem prin urmare trei îngrijorări potențiale majore – inflația, recesiunea, dobânzile mari – care afectează în mod semnificativ diferit cele 3 clase de active. Pentru a investi în așa fel încât pe termen lung să nu ne îngrijoreze ce se întâmplă în jurul nostru, dispersia riscului prin investirea în toate 3 clasele de active simultan este așadar obligatorie.

În al doilea rând, dacă se poate ca acele coșuri cu ouă să fie plasate cât mai departe unul de celălalt, ar fi și mai bine. În investitii, aceasta se traduce prin plasamente pe piețe geografice diferite sau sectoare economice diferite. Motivul este simplu: așa cum vântul nu bate mereu la fel peste tot în lume, la fel nici riscurile nu se manifestă în mod egal în economii diferite și pe piețe diferite. Spre exemplu, toate cele 3 clase de active menționate ar putea fi afectate de un risc politic – să ni-l imaginăm de dragul ilustrării sub forma unui populism deșănțat care dezechilibrează bugetul țării în mod substanțial. Într-un astfel de scenariu, e foarte posibil să se manifeste toate cele 3 riscuri menționate mai sus: inflație mai mare (datorită cererii nesustenabile și posibil deprecierii cursului), dobânzi mai mari (în special dacă investitorii străini devin reticenți să finanțeze bugetul țării respective), urmate destul de rapid de recesiune. Într-o astfel de situație, rămânând diversificat doar pe o singură piață, chiar dacă e piața locală, poate fi o strategie dureroasă. De aceea, o abordare defensivă pe termen lung este investirea pe piețe geografice diferite, care să aibă legatură mică între ele din perspectiva riscului politic sau al altor riscuri, cum ar fi riscul de calamități naturale. Aceeași argumentație sustine și ideea de a fi expus unor sectoare economice cât mai diferite, deoarece emitenții din același sector economic pot fi influențați de variabile similare chiar dacă afacerile lor sunt plasate în zone geografice diferite (spre exemplu, soarta companiilor petroliere din orice parte a lumii va fi similar influențată de evoluția prețului petrolului).

În al treilea rând, ar fi mai sigur dacă nu ne aducem toate ouăle de la piață în același timp, chiar dacă asta înseamnă să facem mai multe drumuri la piață. Piețele financiare sunt volatile prin natura lor și pot fi extrem de rapide în ajustări în anumite momente. De aceea, timing-ul pieței (market timing), adică alegerea momentului ideal pentru a investi sau a dezinvesti este extrem de greu, poate chiar imposibil de realizat cu succes în mod repetat și consecvent. Ba dimpotrivă, natura umană face ca de cele mai multe ori imboldul nostru să fie să vindem un instrument atunci când prețul lui a scăzut semnificativ și să îl cumpărăm după ce mare parte din potențialul de creștere a fost consumat, deci, exact pe dos de cum ar fi profitabil. Pentru a ne feri de astfel de situații, soluția defensivă este ca implementarea deciziei de investire sa fie fragmentată în timp.

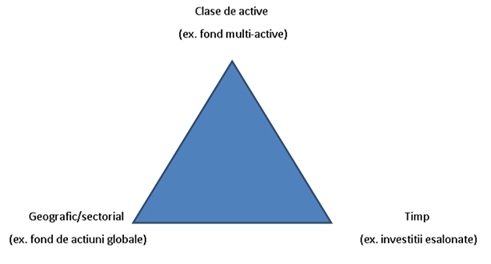

Figura 1: Triunghiul diversificării

Am vorbit până acum despre triunghiul diversificării, cu coordonatele sale de diversificare pe clase de active, pe expuneri geografice, sectoriale și temporale. Poate părea că dacă respectăm aceste principii suntem complet feriți de pericole atunci când investim pe piețele financiare. În realitate însă, lucrurile sunt mult mai dificile. Ceea ce contează cu adevărat ca să putem spune că avem o diversificare reală este ca prețurile instrumentelor din portofoliulul nostru de investiții să se miște într-un mod necorelat între ele sau chiar corelația să fie inversă.

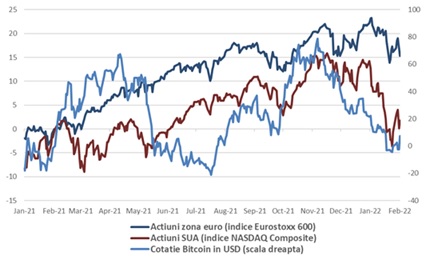

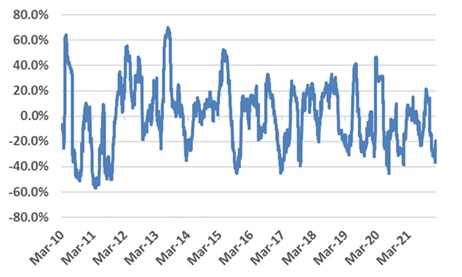

Triunghiul diversificării ne ajută să ne apropiem de acest deziderat, dar nu ne asigură și succesul complet. În primul rând, pentru că sunt clase diferite de active sau piețe diferite care pot evolua în mod foarte corelat. Graficul 1 în care avem evoluția pieței de acțiuni din SUA cu cea din Europa și evoluția cotației în dolari a Bitcoin ilustrează faptul că nu scăpăm așa ușor de corelații chiar și atunci când diversificăm pe clase de active sau pe piețe diferite. În al doilea rând, pentru că și în cazul în care ar fi să construim un astfel de portofoliu de instrumente teoretic necorelate, relația de corelație nu este una stabilă și ne putem trezi că ceea ce credeam că evoluează independent în anumite momente și conjuncturi de piață, evoluează de fapt într-un mod sincron în alte conjuncturi. Relația dintre randamentele titlurilor de stat și indicii prețurilor de acțiuni e un exemplu grăitor în acest sens (vezi Graficul 2).

Grafic 1: Evoluția procentuală cumulată față de 10 februarie 2021 a doi indici de acțiuni de pe piețe diferite (zona Euro – Eurostoxx 600 – și respectiv SUA – indicele NASDAQ Composite), alături de cea a cotației Bitcoin

Grafic 2: Coeficientul de corelație pe ferestre mobile de câte 60 de zile de tranzacționare dintre indicele obligațiunilor guvernamentale și cel al acțiunilor din Zona Euro: o relație ce poate fi caracterizată oricum, dar nu stabilă în timp

În concluzie, diversificarea este o armă defensivă puternică pe care o avem în demersul de îmblânzire a riscurilor implicate de investițiile financiare. Ca orice armă, însă, ea trebuie mânuită cu pricepere, după un antrenament adecvat, și cu atentie dedicată.

Prezentul material reprezintă doar un punct de vedere personal al autorului și nu poate fi asimilat în niciun fel și nu reprezintă poziția oficială a grupului BCR (sau a grupului Erste).

Acest material are un caracter pur informativ și nu reprezintă o recomandare pentru produse și investiții în instrumente financiare sau o ofertă pentru a contracta produsele sau servicii de investiții financiare la care acest material sau punct de vedere se referă. Orice referință la o cotație sau preț din prezentul material în legatură cu un produs/serviciu este doar opinia personală a autorului și nu reprezintă o ofertă indicativă din partea grupului BCR sau Erste sau o recomandare din partea acestora.

Atragem atenția asupra faptului că investițiile în instrumente financiare sunt supuse unor riscuri cum ar fi, riscul general de piață, riscuri legate exclusiv de emitent precum poziția sa financiară sau rezultatele din operațiuni, riscul legat de fluctuaţia preţurilor pieţei ce poate genera situații precum devierea prețului unor instrumente structurate comparativ cu activul suport, incertitudinea dividendelor, a randamentelor și/sau a profiturilor, fluctuația cursului de schimb.

De asemenea, aveți în vedere faptul că performanța anterioară a instrumentelor financiare nu reprezintă o garanție în ceea ce privește performanța lor viitoare. Nicio asigurare nu poate fi dată referitor la randamentul favorabil al portofoliului de instrumente financiare sau al unui emitent descris în prezentul raport. Există posibilitatea ca, datorită unor factori diverși, proiecţiile să nu fie atinse. Cauzele pot fi: volatilitatea nelimitată a pieței, volatilitatea sectorului, acțiuni ale corporațiilor, imposibilitatea accesului la informații complete sau corecte.