„Să nu pui toate ouăle în același coș!” Oare cine nu a auzit această veche zicală folosită cu referire la investiții? Acum, în prag de sărbătoare pascală, analizăm lucrurile din perspectiva celor mai recente cifre publicate pe piață.

Însă, înainte de a trece prin această analiză, vă propunem să accesați instrumentul nostru de profilare pentru a vedea ce tip de investitor sunteți. Chestionarul are rolul de a evalua obiectivele de investiţii, atitudinea faţă de risc şi situaţia dumneavoastră financiară.

Continuăm acum cu principiul diversificării și încercăm să îl exprimăm pe larg. Reprezintă unul din cele mai importante concepte financiare. Încă din anii ’50, Harry Markowitz a modelat matematic principiul diversificării și a prezentat soluții din perspectivă cantitativă.

Numărul total de riscuri scade, pe măsură ce numărul de instrumente de investiție crește

Haideți să analizăm acest subiect din perspectiva investitorilor în acțiuni. Riscul investițiilor în acțiuni este format din riscul specific instrumentului financiar – acțiunilor – și așa-numitul risc de piață.

Riscul total = Riscul specific companiei plus riscul de piață

Să luăm un exemplu: presupunem că am investit în acțiunile companiei voestalpine. Riscurile specifice companiei sunt reprezentate de evoluția profitului companiei voestalpine, concurența din industria oțelului, evoluția prețului oțelului și evoluția cererii venite din partea unor clienți importanți, de exemplu industria auto. Riscul de piață afectează valoarea acțiunilor și se materializează, de exemplu sub forma riscului ratei dobânzii, riscului politic – vezi Brexit – sau sub forma perioadelor de creștere și recesiune de pe piață.

Investitorii în acțiuni știu că evoluția acțiunilor individuale este considerabil mai volatilă decât evoluția unor indici de referință precum ATX sau DAX. Cu cât un portofoliu de investiții este format din mai multe acțiuni diferite, cu atât volatilitatea acțiunilor individuale este uniformizată în cadrul portofoliului, a cărui evoluție se va apropia de cea a indicelui bursier de referință.

Riscul scade datorită corelației imperfecte a acțiunilor individuale

Explicația pentru reducerea riscului este corelația. Cu cât nivelul de corelație între acțiunile individuale este mai scăzut, cu atât diversificarea dă rezultate mai bune. Compania voestalpine, de exemplu, este expusă unor riscuri specifice complet diferite față de Österreichische Post. Astfel, riscurile celor două companii se anulează reciproc parțial. Cu cât numărul de acțiuni diferite dintr-un portofoliu crește, cu atât efectul de diversificare este mai puternic. Într-un final, atunci când diversificarea atinge niveluri ridicate (prin investiții într-un număr suficient de mare de acțiuni), ceea ce rămâne este volatilitatea pieței în general.

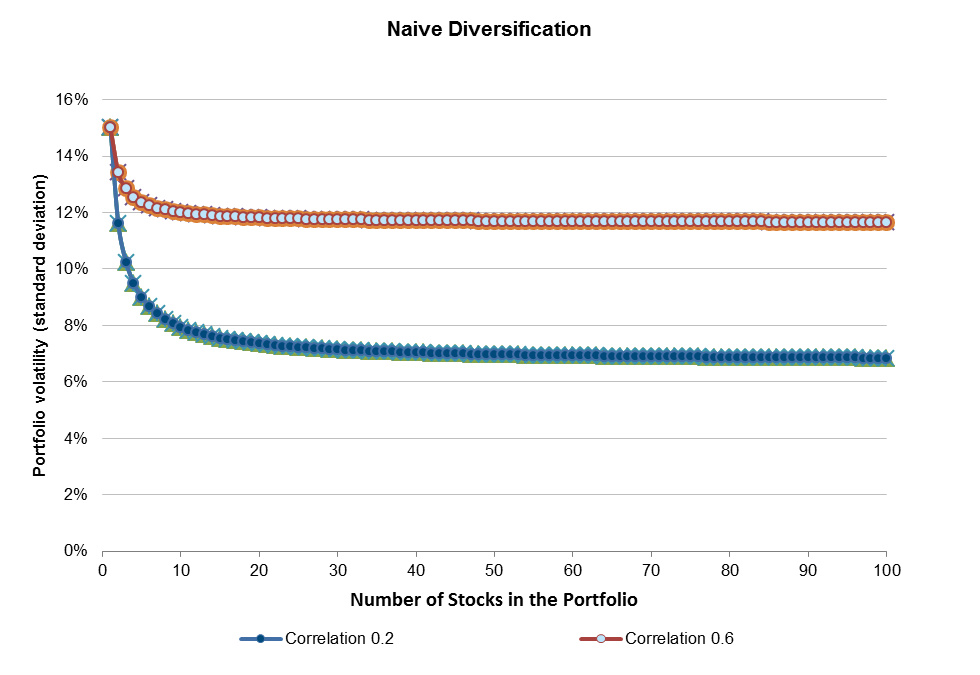

Efectul de diversificare este evident în cazul portofoliilor cu investiții în pondere egală. Această formă de diversificare se numește „diversificare naivă”.

Graficul de mai jos ilustrează clar acest efect. În cazul în care se deține doar o acțiune, riscul de volatilitate se situează la 15%*). În ipoteza în care coeficientul de corelație este 0.2%, riscul de volatilitate evoluează evident în funcție de numărul de acțiuni din portofoliu (vezi linia albastră). Valoarea riscului se înjumătățește în cazul unui portofoliu cu 16 acțiuni diferite. În cazul în care coeficientul de corelație ajunge la 0.6% de exemplu, efectul de diversificare este mai puțin evident, așa cum arată linia roșie. De la un anumit număr de acțiuni, volatilitatea se reduce nesemnificativ, portofoliul ajungând în zona de riscuri care nu mai pot fi diversificate.

Reducerea ulterioară a riscului este posibilă doar prin includerea în portofoliu a unor clase de active cu coeficient redus de corelație cu acțiunile, de exemplu obligațiuni.

Sursa: Erste Asset Management; Multi Asset Management Team; calcule proprii

*) Acest exemplu este pur teoretic, iar riscul este exprimat la nivel de deviație standard. Deviația standard identifică intervalul de fluctuație al unei acțiuni, în procente; la un nivel de probabilitate de 84%, fluctuația într-un an se va situa într-un interval de +/- 15%.

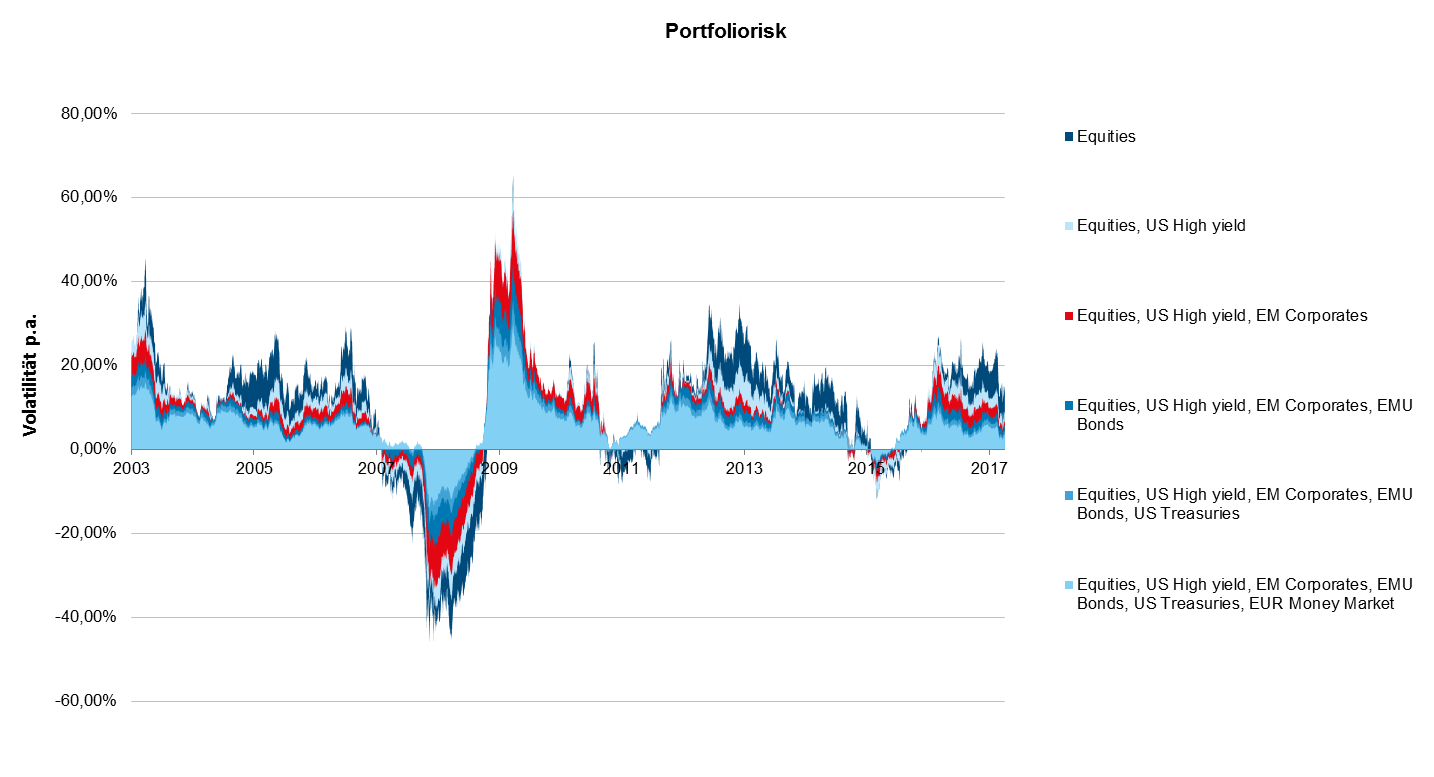

Reducerea riscului prin investiții în active multiple

Diversificarea – sau reducerea riscului – funcționează și la nivel mai mare, de exemplu în cazul fondurilor de investiție mixte, care dețin multiple clase de active. Acțiunile sunt considerate instrumente riscante. Graficul de mai jos ilustrează cât de ridicat este nivelul de volatilitate al acțiunilor prin comparație cu evoluția unui indice global. Creșterea prețului acțiunilor este evidentă în special în perioada crizei financiare din 2008/2009. Într-un portofoliu compus din acțiuni și obligațiuni cu randament ridicat din Statele Unite în ponderi egale (50/50), reducerea riscului este deja evidentă. Apoi, sunt incluse în portofoliu și alte clase de active, ultimele introduse fiind instrumentele de piață monetară. Chiar și în cazul în care ponderea acestor investiții este egală (diversificare naivă), reducerea riscului în perioada analizată este evidentă. Cu cât coeficientul de corelație este mai scăzut, cu atât efectul de diversificare este mai mare, iar riscul mai redus. Coeficienții de corelație nu sunt stabili, ci variază în funcție de evoluția pieței. De exemplu, acțiunile și obligațiunile cu randament ridicat prezintă un nivel de corelație mai mare în perioadele de criză. Pe de altă parte, acțiunile și obligațiunile de stat evoluează frecvent în direcții diferite, ceea ce înseamnă că prezintă corelație negativă.

Sursa: Erste Asset Management; diverși indici de piață; calcule proprii; 17 decembrie 2003 – 15 martie 2018

Randamentul portofoliului se modifică în funcție de expunerea la risc

Diversificarea prin investiții în diferite clase de acțiuni nu are ca rezultat doar reducerea riscului, ci produce efecte și asupra performanței portofoliilor. Graficul de mai jos arată evoluția performanței unor portofolii cu investiții în ponderi egale, în perioade consecutive de 12 luni. Portofoliul compus doar din acțiuni a avut cel mai scăzut randament la 12 luni în perioada analizată (2003-2018), în timp ce portofoliul compus din acțiuni și obligațiuni cu randament ridicat din Statele Unite a înregistrat cea mai bună performanță anuală în aceeași perioadă. Merită menționat faptul că evoluțiile au fost mai calme, iar performanțele mai stabile în portofoliile compuse dintr-un număr mai mare de clase de active.

Sursa: Erste Asset Management; diverși indici de piață; calcule proprii; 17 decembrie 2003 – 15 martie 2018; calculul performanțelor nu ia în considerare impozitele și alte costuri, inclusiv comisioanele de depozitare sau comisioanele de administrare a conturilor individuale de investiții. Performanțele anterioare nu reprezintă o garanție a rezultatelor viitoare.

Administratorii de fonduri folosesc în mod deliberat diversificarea pentru a obține rezultate cât mai bune

Administratorii de fonduri folosesc în mod deliberat efectul de diversificare. Ponderile investițiilor în diferite instrumente (de ex. acțiuni globale sau obligațiuni de stat din zona euro) în funcție de profilul de risc și randament al acestora. În cadrul fondurilor de investiții, atât randamentul cât și riscul estimat variază în timp, la fel și poziționarea pe diferite clase de active. Structurarea optimă a portofoliilor în baza evaluărilor curente de pe piața de capital reprezintă adevărata artă a managementului de fonduri. Administrarea de fonduri de investiții, de exemplu a fondurilor YOU INVEST necesită expertiză specifică.

Disclaimer:

Performanţele anterioare nu reprezintă un indicator sigur al evoluţiilor viitoare

Autor: Paul Severin lucrează pentru Erste Asset Management din 2008.

Autor: Paul Severin lucrează pentru Erste Asset Management din 2008.

Despre autor: A studiat Afaceri Internationale la Innsbruck University and Marquette University in Milwaukee, WI, USA si membru al bordului ÖVFA (Austrian Association for Financial Analysis and Asset Management).