Autor: Vlad Chezan, Analist Investitii, Erste Asset Management

In momente de criza economico-financiara, autoritatile au la dispozitie doua mari seturi de instrumente prin care pot ajuta revenirea economica: politici fiscale si politici monetare. Aceste doua tipuri de politici sunt complementare, in special in ceea ce priveste influenta lor in plan temporal. Politicile monetare stimulative pot fi implementate foarte rapid de catre bancile centrale (prin reducerea dobanzilor cheie, de exemplu) dar impactul masurilor se transmite in economia reala cu o anumita intarziere: e necesar un timp pentru ca noul ansamblu de informatii si oportunitati sa fie procesat de actorii economici. Pe de alta parte, un stimul fiscal are o influenta directa si nemijlocita (deci rapida) in economie, dar adoptarea unui pachet cu masuri fiscale nu poate fi facuta peste noapte: pot trece luni de zile pana la indeplinirea pasilor legali pentru adoptare, chiar si in situatii ce necesita un raspuns imediat.

Fara dar si poate, raspunsul autoritatilor la pandemia de coronavirus a fost unul de o magnitudine fara precedent. Asa cum s-a mentionat si in trecut in aceste articole ( „Another one bites the dust”), bancile centrale au pus la inceputul pandemiei in scena o reprezentatie de forta. Reducerea prompta a dobanzilor cheie si injectia unor cantitati nemaivazute pana atunci de lichiditate in pietele financiare prin programe de achizitii de active (“quantitative easing” sau “QE”) au reusit sa calmeze pietele si sa le opreasca declinul. Politicile fiscale s-au ridicat in mare parte si ele la inaltimea asteptarilor.

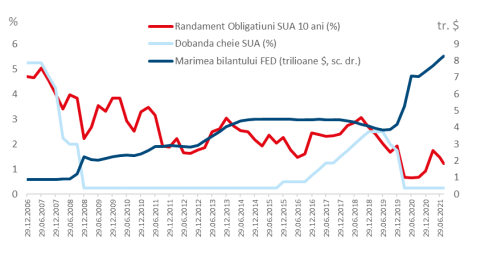

Grafic 1. Raspunsul politicii monetare la socul pandemiei de coronavirus

Autor: SAI Erste, Sursa datelor: Bloomberg

Miza acestui mix stimulativ a fost oprirea valului de vanzari de active financiare si salvarea pietelor financiare de la colaps dar si stimularea unei reveniri rapide ale economiei reale. Si, tinand cont de faptul ca in ultimul an si jumatate am avut parte de cea mai rapida contractie si revenire economica din istorie, putem spune ca scopul a fost atins si amploarea justificata.

Cam asta pare sa fie si opinia FED-ului American, care la mijlocul acestei saptamani, odata cu publicarea comunicatului aferent ultimului comitet pe probleme de politica monetara, consemna ca o majoritate a membrilor FOMC (Federal Open Market Committee) considera ca ritmul achizitiilor de active financiare poate fi redus incepand cu anul acesta, daca revenirea pietei muncii din prezent continua intr-un ritm similar.

Trecerea intr-o faza mai putin expansionista a politicii monetare din SUA e un subiect ce creeaza anxietate pentru pietele financiare de ceva luni. Asteptarile erau ca tapering-ul (restrangerea ritmului de achizitii de active financiare) sa fie anuntat in lunile viitoare cu o data efectiva de implementare in 2022. Presedintele FED, Jerome Powell, a dat asigurari in toate comunicarile sale ca piata va primi o informare in avans cu privire la retragerea treptata a stimulilor si ca aceasta este inca la ceva distanta de a fi implementata.

Minutele FED au semnalat insa faptul ca aceasta restrangere ar putea fi efectuata chiar incepand cu acest an, ceea ce venea in contradictie cu asteptarea pietei ca aceste schimbari sa vina din 2022. Asta a determinat o nervozitate pe pietele de actiuni, nervozitate ce ar putea dura pana se vor oferi mai multe clarificari referitoare la planurile FED. Drept urmare, pretul actiunilor, care oricum isi pierduse putin directia si era sub presiunea unor indicatori economici in decelerare la nivel global, a scazut dupa publicarea minutei.

Ca sa fie clar: FED-ul nu a semnalat o oprire a cumpararilor, o retragere a stimulilor sau o crestere de dobanda cheie. Tapering inseamna o reducere treptata in ritmul de achizitii de active financiare, care in prezent se situeaza la 120 miliarde dolari / luna . Achizitiile sunt planuite a continua, insa valoarea lor lunara va fi redusa cu scopul final de a opri stimulii la un moment dat; ceea ce ar fi un lucru “normal”, sau cel putin acesta era normalul inainte de criza frinanciara din 2008 cand s-a recurs la programe de relaxare cantitativa (QE) deoarece dobanzile ajunsesera intr-atat de jos incat taierea in apropierea limitei inferioare (0%) nu ar mai fi fost suficient de eficienta in a stimula economia. Iar din acel moment pietele au ajuns sa iubeasca aceasta lichiditate furnizata prin QE, ba, mai mult, par a fi dezvoltat o anumita dependenta fata de ea. Si, ca orice dependent, tind sa aiba cate un acces de furie cand simt amenintarea sevrajului.

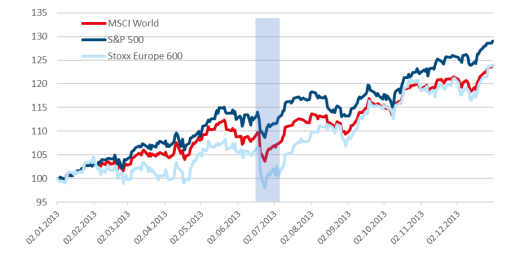

Mark Twain a spus: “Istoria nu se repeta, dar rimeaza”. Insusi termenul de tapering a venit dupa ce, in vara lui 2013, Presedintele FED de la acea vreme, Ben Bernanke, a anuntat o reducere planuita in ritmul achizitiilor de active financiare, conditionata de imbunatatirea continua a datelor din economie. Piata nu se astepta la asta. Reactia a fost prompta: in urmatoarele 3 zile de tranzactionare de la anuntul lui Bernanke, pietele de actiuni au pierdut aproximativ 4%. Ulterior, dupa cum se poate vedea din graficul de mai jos, pietele si-au reluat functia de incorporare a noilor informatii in pret si nu au avut deloc un an prost.

Grafic 2. Evolutia pietelor de actiuni in anul 2013. Zona hasurata corespunde anuntului de tapering

Autor: SAI Erste, Sursa datelor: Bloomberg

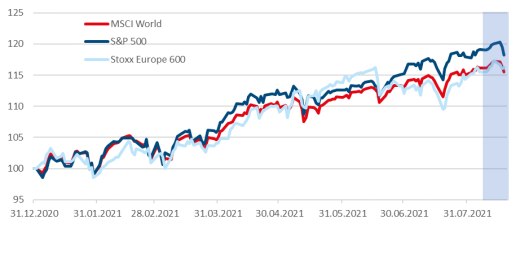

La data acestui articol, nervozitatea persista pe pietele de actiuni dupa aparitia minutelor FED si a indiciilor ca, la un moment dat, va urma normalizarea graduala a politicii monetare. Presiune vine si din considerente legate de evolutiile variantei delta a coronavirusului din Asia, precum si a unui avans economic ce pare a decelera.

Grafic 3. Evolutia pietelor de actiuni in anul 2021. Zona hasurata corespunde indiciilor de tapering

Autor: SAI Erste, Sursa datelor: Bloomberg

Totusi, sa clarificam din nou: restangerea stimulilor nu a fost anuntata. A fost mentionat doar ca aceasta ar putea fi pusa in practica din 2021, daca situatia continua sa se imbunatateasca. Sigur, interpretarea este ca daca se intra intr-o faza mai putin expansiva a politicii monetare, dobanzile vor creste ceea ce ar pune presiune pe preturile majoritatii activelor financiare, ceteris paribus. Deci, aparent, scaderea actiunilor a venit pe fondul unor perspective ce ar fi trebuit sa fie imbucuratoare. De fapt, piata uraste mai mult ca orice incertitudinea. Si tocmai aceasta incertitudine a dat nastere la un sentiment de aversiune la risc si a determinat vanzari.

Incertitudinile probabil ca vor continua in a doua jumatate a acestui an tinand cont de “necunoscutele cunoscute” de la acest moment: timing-ul efectiv al schimbarii in politica FED, varianta delta a coronavirusului, decelerarea in activitatea economica vazuta in statisticile din ultimele saptamani. Incertitudinea tinde sa creeze volatilitate in pietele de actiuni, dar asta e si izvorul rentabilitatilor mai mari pentru aceasta clasa de active. Niciodata nu a fost altfel (iar cand parea altfel, probabil ca existau “necunoscute” care erau necunoscute). Insa, trendurile pe termen lung vorbesc de la sine. Iar decizia de a investi trebuie sa fie una pe termen lung, care sa fie in concordanta cu obiectivele si cu structura psihologica (“E un moment bun sa investim acum? Si in ce ar fi recomandat sa investim? … Un raspuns il regasiti in psihologia investitorului”) a investitorului.

Grafic 4. Evolutia pe termen lung a pietelor de actiuni globale

Autor: SAI Erste, Sursa datelor: Bloomberg

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.