Vara marcheaza perioada vacantelor. Si cum nimanui nu ii place sa rateze distractia, investitorii tind sa fie si ei cu gandul la mare sau la munte, ceea se traduce intr-o perioada mai calma si pe pietele financiare: lichiditatea pietelor este mai redusa, activitatea nu abunda iar investitorii par mai greu de urnit cand vine vorba de a raspunde la noile informatii si date care apar.

Sfarsitul verii este insa un moment de renastere psihologica: revenirea din vacanta, bateriile incarcate si motivatia de a lua in piept finalul de an. Si, cum la final de an se trage linie si se masoara rezultatele, motivati de dorinta de a intrece concurenta, investitorii par a dezvolta in ultimul trimestru o acuitate a simturilor ce ii face hiper-sensibili la modificarile din ansamblul informational ce le sta la dispozitie.

Ultima saptamana nu a adus miscari importante in pietele financiare: actiunile nu au avut o directie clara (dupa scaderea inregistrata ca urmare a aparitiei minutelor FED, pietele de actiuni au recuperat mare parte din pierderi), iar in zona instrumentelor cu venit fix recomandate investitiilor, performantele au fost mai degraba negative, determinate de randamentele in crestere (pe baza anticipatiilor de tapering) ale obligatiunilor guvernamentale din SUA.

Acest inceput de toamna se anunta insa interesant, cel putin din perspectiva raspunsurilor pe care vom incepe sa le primim in urmatoarea perioada la unele din marile intrebari ce vor determina evolutia pietelor (abordate, de altfel, si in aceste articole in ultimele luni):

1) cum si cand se va modifica conduita politicii monetare ultra-expansioniste din present?

2) care va fi impactul noului val de imbolnaviri cu COVID-19 care este posibil sa accelereze odata cu venirea toamnei si inceperea scolii?

Intr-adevar, pietele incep sa lase in spate acalmia verii si isi indreapta atentia din ce in ce mai mult catre aceste subiecte.

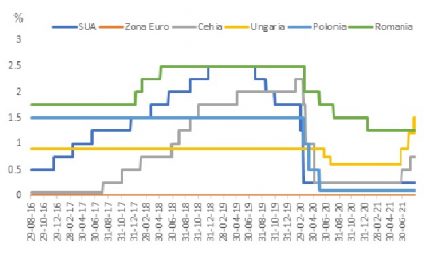

In sfera politicilor monetare avem cateva evenimente demne de mentionat: in primul rand, la finalul saptamanii trecute (vineri seara) am avut discursul presedintelui FED Jerome Powell la celebrul simpozion anual pe probleme de politica monetara ce are loc in mod istoric in statul American Wyoming, la Jackson Hole (dar organizat in mediu virtual de aceasta data datorita numarului in crestere de cazuri noi de imbolnavire cu COVID). Mesajul a fost in linii mari similar cu cel prezentat in minutele ultimei intalniri FOMC. In plus, in luna septembrie e programata o noua intalnire de politica monetara si un nou set de prognoze ale Rezervei Federale cu referire la evolutiile din economia SUA, din care se vor putea deduce mai bine intentiile FED cu privire la directia politicii monetare, avand in vedere si noile date ce vor sosi din piata muncii. De cealalta parte a Atlanticului, saptamana aceasta economistul-sef BCE Philip Lane a comunicat ca, in cazul in care trecerea la o politica monetara mai putin expansiva in SUA va contamina si costurile de finantare din Zona Euro, Banca Centrala Europeana nu va sta pe margine pasiva ci va interveni in piata pentru a asigura conditii de finantare laxe. Se anunta deci o divergenta intre politicile monetare din cele doua mari blocuri economice. Daca mai punem la socoteala si faptul ca mai multe banci centrale din economii emergente din regiunea noastra (de ex. Ungaria, Cehia) au inceput sa majoreze dobanzile cheie pe fondul recrudescentei inflatiei, ni se releva deplina eterogenitate din sfera monetara cauzata de revenirea economica inegala si nesincronizata.

Grafic 1. Evolutia dobanzilor cheie in economii selectate (%)

Autor: SAI Erste, Sursa datelor: Bloomberg

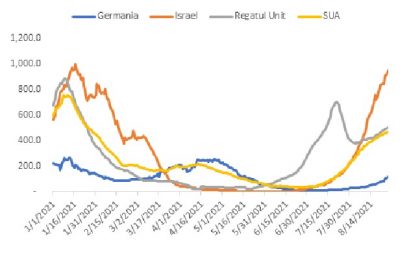

Riscurile asociate noii variante delta a coronavirusului sunt si ele motiv de ingrijorare. Daca privim evolutia pandemiei din Israel, un stat cu o rata de vaccinare de peste 70%, este usor de vazut de ce.

Grafic 2. Cazuri noi de infectari cu COVID per milion locuitori, medie mobile 7 zile

Autor: SAI Erste, Sursa datelor: Our World in Data

Numarul de infectari cu tulpina delta e in crestere, ceea ce creeaza anxietate avand in vedere experienta anului trecut. Dar, pe de alta parte, datele disponibile pana in prezent sugereaza ca gravitatea simptomelor pentru persoanele vaccinate este mult mai mica, ceea ce in principiu va oferi suficient spatiu sistemului medical (daca rata vaccinarii este suficient de inalta) astfel incat sa nu existe nevoia implementarii de restrictii. In plus, experienta ultimului val de imbolnaviri din Marea Britanie, o alta tara cu un grad ridicat de vaccinare, ofera speranta ca nu se va ajunge la un nou val de restrictii in acest final de an.

Dar nu doar canalul direct, al restrictiilor de mobilitate, poate afecta revenirea economica: aceste noi valuri de imbolnaviri pot influenta comportamentul de consum si revenirea in cadrul fortei de munca pentru un numar insemnat de persoane. Sub influenta fricii de imbolnavire, pot exista schimbari permanente in obiceiurile de consum ale populatiei. De asemenea, cum s-a observat si documentat deja, pandemia pare ca a generat efecte durabile la nivelul fortei de munca printr-un val de pensionari anticipate si retrageri din campul muncii.

Si, pentru a da putin context acestor dinamici, mentionam ca in luna septembrie va incepe scoala intr-un numar insemnat de tari. De asemenea, in SUA va expira complet stimulul fiscal care consta in plati facute catre populatie in legatura cu pandemia. In mod normal, aceste doua evenimente (inceperea scolii si terminarea sprijinului financiar) ar trebui sa genereze o revenire accelerata in piata muncii din SUA, care este un indicator esential urmarit in formularea deciziilor de politica monetara in aceasta noua paradigma. Aceste influente vor fi cu atat mai indeaproape monitorizate cu cat s-au observat in ultimele saptamani indicatori economici veniti oarecum sub asteptarile pietei – desi, in continuare, indica o economie in expansiune.

Pietele financiare sunt mereu preocupate de viitor. Din acest motiv, asa cum spuneam si saptamana trecuta, pietele urasc incertitudinea mai mult decat orice. Septembrie va aduce niste raspunsuri, fie ele si partiale, ceea ce nu poate fi decat un lucru bun din perspectiva unui investitor pe termen lung.

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.