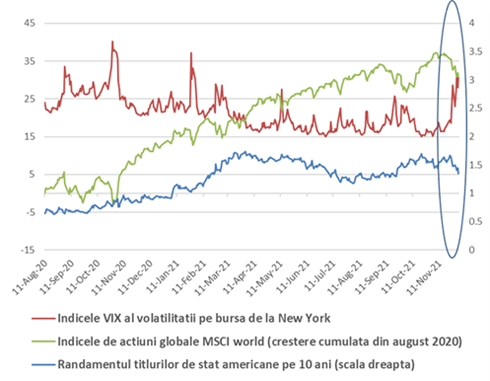

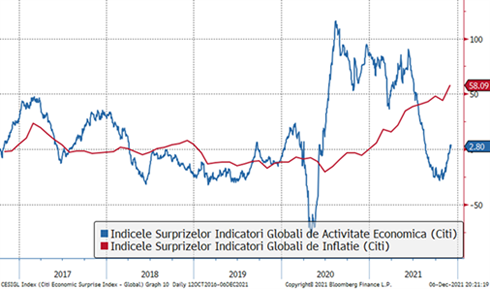

| Pe data de 26 noiembrie, lumea a fost alertata de descoperirea unei noi variante a virusului SARS-CoV-2 careia – in spiritul mentinerii simbolisticii legate de alfabetul grecesc si a dorintei de a evita o stigmatizare rasiala sau etnica – i s-a lipit rapid eticheta de varianta Omicron si care, conform “amenintarilor” specialistilor, reprezinta un risc semnificativ crescut de evitare a raspunsului imunologic generat de vaccinurile existente pe piata, precum si de infectiile anterioare cu alte variante ale noului Coronavirus. Incepand cu aceeasi zi – in mod fatidic, o vineri si pe deasupra si cea de dinaintea saptamanii lucratoare scurte in Romania – pietele financiare au intrat intr-o vrie specifica aparitiei unei stiri cu impact negativ semnificativ si putin anticipat: asa cum se poate observa si in Graficul 1, pietele de actiuni au scazut brusc cu procente cuprinse intre 3% si 4%, alte active riscante au scazut si ele, in timp ce indicii de volatilitate au crescut alaturi de cotatiile titlurilor de stat din tarile dezvoltate, considerate mai sigure (lucru oglindit de scaderea randamentelor acestora din urma, care sunt invers corelate cu preturile). Epopeea sau roller-coaster-ul infectiilor Covid-19 parea asadar sa continue cu faza de Omicroniada. Asa cum se intampla insa cu reactiile emotionale generate de evenimente suprinzatoare, intensitatea a scazut dupa “vinerea neagra”, “comunitatea” investitorilor ramanand oarecum in expectativa pana cand o alta comunitate, cea a oamenilor de stiinta, se va fi pronuntat dupa analiza noilor date asupra gradului probabil de nocivitate a variantei Omicron, in conditiile in care au aparut si speculatii cum ca noua varianta ne-ar apropia de faza de endemizare a bolii, respectiv transformarea sa intr-o viroza persistenta dar mai inofensiva. Din perspectiva pietelor financiare, e important de mentionat ca Omicroniada vine pe fundalul a doua luni in care sentimentul era deja unul mai nesigur, in special datorita accelerarii rapide a inflatiei si a decelerarii indicatorilor de crestere economica, datorate in principal cresterii preturilor la energie si materii prime si a costurilor de transport, in contextul asa-numitelor blocaje din lanturile de aprovizionare si productie, iar in cazul Europei datorate si emergentei unui val 4 mai agresiv al infectiilor cu varianta Delta a SARS-CoV-2. Contextul inflationist genereaza deja reactii din partea bancilor centrale: cresteri de dobanzi au fost operate deja in special in tarile cu economii emergente, in timp ce tarile dezvoltate, in special SUA, au initiat deja procesul de reducere a stimulilor cantitativi, respectiv a programelor de cumparari de instrumente financiare de pe piete. De altfel, in chiar ajunul Omicroniadei – o noua mostra de “timing” perfect C nou realesul Presendinte al Fed, Jerome Powell, a mai pus paie pe foc, incurajand renuntarea la termenul de “tranzitoriu” cu privire la evolutia inflatiei si sugerand ca banca centrala a SUA pe care o conduce ar putea accelera acest proces de restrangere a stimulilor de lichiditate (asa-numitul tapering). Evident, atunci cand se preconizeaza ca robinetul de masa baneasca se inchide si costurile de finantare ar putea creste, imboldul este de crestere a precautiei in investitii. Conform celor de mai sus, auspiciile din ultimele saptamani ale evolutiei pietelor au fost asadar mai degraba negative, alimentand temerile unor “eterni prevestitori ai crizei” cum ca de data aceasta chiar intram intr-o faza de corectie descendenta a cotatiilor principalelor active de risc. Si totusi, cu exceptia ultimei zi de vineri din luna noiembrie, tendinta negativa nu a fost una pronuntata si generalizata pe piete, ba chiar in ultimele zile asistam la o tentativa mai curajoasa de revenire a apetitului de risc investitional. Frumusetea pietelor financiare este ca ele sunt un loc de intalnire si “negociere” a diverselor perspective de interpretare a evenimentelor curente si de anticipare a viitorului. Atat Omicroniada, cat si restrangerea stimulilor pot avea si o interpretare pozitiva din partea unui investitor. Spre exemplu, ambele ar putea tempera presiunile inflationiste recente – a se vedea si scaderea abrupta a cotatiilor titeiului si gazului natural de dupa anuntul Organizatiei Mondiale a Sanatatii cu privire la varianta Omicron, scadere ce va atenua macar temporar presiunile aferente costurilor cu energia si combustibilii. De asemenea, semnalele de incetinire a cresterii economice din ultimele luni par sa inceapa sa se estompeze si ele (a se vedea si Graficul 2), in vreme ce datele de pana acum privind varianta Omicron – e adevarat, extrem de putine si preliminare – par sa sugereze un grad de severitate mai redus al afectiunii generate in randul persoanelor infectate, lucru care, daca se confirma, ar putea deschide calea spre o normalizare mai extinsa a vietii economice si sociale, in locul ciclurilor de restrictionare – relaxare cu care am inceput deja sa ne obisnuim. Sigur ca juriul este inca in deliberare, atat in privinta evolutiei pandemiei, cat si in ceea ce priveste evolutia blocajelor din lanturile de aprovizionare si productie care au generat batai de cap in ce priveste inflatia si activitatile productive si comerciale din acest an. Ca investitori activi in pietele financiare, suntem obligati sa navigam si in ape mai tulburi si sa ne asumam un scenariu de baza dintre multele scenarii posibile pentru perioada urmatoare. Pentru anul 2022, acest scenariu principal este in cazul nostru unul in care economiile lumii isi continua parcursul gradual de normalizare si recuperare a golurilor de productie si consum in special din prima perioada a pandemiei, chiar daca acest parcurs il vedem ca fiind unul inegal distribuit, spre exemplu, probabil mai accelerat in SUA, mai temperat in Europa si Japonia si mai sovaitor in tarile cu economii emergente. Per ansamblu, vedem cresterea economica la nivel global ca fiind una relativ rapida, sub cea din anul 2021 dar peste ritmul mediu din ultimii 10 ani, lucru care presupune implicit ca obstacolele mentionate la inceputul acestui paragraf, respectiv intensitatea pandemiei si a blocajelor din lanturile de aprovizionare vor intra in remisie. In ce priveste inflatia, flagelul economic care probabil concureaza in afectarea standardului de viata cu restrictiile asociate pandemiei, asteptarile noastre sunt oarecum similare tendintelor de crestere economica, respectiv, credem intr-o temperare a ritmului de crestere a preturilor si o stabilizare temporara insa la niveluri superioare mediei din ultimii 10 ani, dupa principiul doi pasi inainte (in 2021), unul inapoi (in 2022). Intr-un astfel de context, devine probabil ca abordarea bancilor centrale in procesul de retragere a stimulilor monetari extraordinari lansati pe orbita de la inceputul pandemiei si mentinuti pana in prezent, sa fie una graduala si temperata, fara necesitatea unor masuri agresive care sa sperie pietele. De altfel, aceasta abordare pare a fi imbratisata de majoritatea bancherilor centrali in prezent, inclusiv Banca Nationala a Romaniei parand a fi adepta pasilor mici si masurati de crestere a dobanzilor. Scenariul economic de baza descris mai sus e unul care ramane constructiv pentru evolutia activelor cu risc mai ridicat, chiar daca, spre exemplu, asteptarile noastre de randamente ale unor clase de active precum actiunile sau obligatiunile cu risc mai ridicat sunt mult mai temperate in 2022 fata de ce am vazut pana acum in 2021. De asemenea, obligatiunile guvernamentale ale statelor dezvoltate (SUA, Germania, Japonia) se plaseaza in continuare in coada clasamentului preferintelor pentru diverse clase de active, fiind probabila mentinerea si in 2022 a tendintei unor performante investitionale negative, similar cu ce am vazut in acest an. Pentru titlurile emise de statul roman, incadrate la categoria obligatiunilor emise de state emergente, previziunile noastre sunt mult mai benigne si mai constructive in comparatie cu evolutia – pana acum negativa – a cotatiilor acestora din anul 2021. Motivul este legat atat de temperarea presiunilor inflationiste si a asteptarilor de cresteri de dobanda mentionate in scenariul de baza economic, cat si de faptul ca randamentele actuale inglobeaza deja anticipatii destul de sumbre privind inflatia, dobanzile si deficitele romanesti, existand sanse bune ca realitatea sa ne surprinda pozitiv in anul 2022. Si chiar daca nu o va face, un investitor diligent si rabdator are sanse mari sa beneficieze de o recuperare a intregului randament pana la maturitate daca isi va mentine investitia la un orizont similar cu cel a scadentei medii a portofoliului de obligatiuni in care investeste. Ca in orice abordare bazata pe scenarii, avem in vedere pe langa scenariul de baza si scenarii alternative. Nu voi intra in detaliile acestora, voi mentiona doar ca unul dintre ele presupune ca distributia relansarii economice de care am vorbit in scenariul de baza va fi una mult mai inegala, astfel incat unele tari si regiuni economice vor suferi mai mult si mai indelungat de pe urma evolutiei – si ea inegala – a pandemiei, respectiv a blocajelor din lanturile de productie si aprovizionare. Cel de-al doilea scenariu alternativ este unul de “stagflatie”, iar obstacolele pandemiei de Covid-19 (inclusiv o varianta Omicron mai agresiva si mai greu de combatut) si respectiv, ale blocajelor, se intensifica si isi pun amprenta asupra contextului economic sub forma unei incetiniri a dinamicii activitatii economice si a unei accelerari a inflatiei. Faptul ca aceste scenarii alternative pot avea probabilitati deloc triviale presupune ca abordarea constructiva pentru risc din structura portofoliilor diversificate pe care le administram, trebuie dublata de o flexibilitate si o agilitate crescute pentru a putea reactiona prompt dar fundamentat la turnurile pe care le pot genera atat Omicroniada, cat si alte narative capabile sa capteze imaginatia, emotiile si actiunile investitorilor de pe arena pietelor globale. |

| Grafic 1: Evolutia indicelui preturilor actiunilor globale MSCI (valori procentuale cumulate din 11 august 2020), a indicelui volatilitatii VIX si respectiv, a randamentului reprezentativ al titlurilor americane pe 10 ani |

Grafic 2: Evolutia din ultimii 5 ani a indicilor surprizelor privind anunturile de indicatori la nivel global ai activitatii economice (cu albastru), respectiv ai inflatiei (cu rosu)

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.